Immer mehr Personen suchen für kurze Zeit eine Unterkunft und wollen nicht unbedingt in Hotels oder Pensionen übernachten, sondern das heimelige Gefühl der eigenen vier Wände erleben.

Stammt diese Entwicklung wirklich von der beruflichen Flexibilität, die von vielen Arbeitgebern erwartet wird?

Das Wohnkonzept „Wohnen auf Zeit“ hat sich in den letzten Jahren zu einem echten Trend entwickelt und wird auch als temporäres oder möbliertes Wohnen bezeichnet. Das Konzept erklären wir in diesem Artikel genauer und vermitteln Ihnen die erforderlichen Informationen zu dem Thema.

Was ist Wohnen auf Zeit?

Wie jeder Mensch hegen Sie sicher auch mal den Wunsch nach einer wohnlichen Veränderung aber wollen nicht gleich mit Sack und Pack in die nächste Stadt ziehen.

Hier bietet Wohnen auf Zeit die beste Option, vor allem wenn Sie beruflich oder privat in eine andere Stadt ziehen müssen aber ihren Hauptwohnsitz beibehalten wollen.

Beim Konzept Wohnen auf Zeit erhalten Sie eine vollständig möblierte und ausgestattete Wohnung oder Apartment. Die Wohnung steht Ihnen für einen befristeten Zeitraum zur Verfügung.

Bei einem Arbeitsplatzwechsel bietet Ihnen dieses Wohnkonzept die Möglichkeit eine temporäre Wohnung zu mieten, bis Sie die passenden vier Wände in der neuen Stadt gefunden haben.

Auf diese Weise können Sie Zeit und Geld sparen, denn Sie müssen nicht für längere Zeit ins Hotel. Gemietet werden können Wohnungen, Apartments und Häuser.

Wer interessiert sich für zeitlich befristetes Wohnen?

Die Zielgruppen von Wohnen auf Zeit sind vor allem Studenten, Pendler, Freiberufler, Selbstständige, LKW-Fahrer, Rentner und Reisende.

Als Beispiel nehmen wir einen Techniker der wochenlang auf Montage in einer fremden Stadt ist. Für diese Situation werden schon länger Monteurszimmer in Pensionen angeboten. Wenn Sie müssen nicht umziehen wollen, bietet sich die Miete einer zeitlich befristeten Wohnung an.

Kurze bis längere Mietdauer

Wohnen auf Zeit – Ein neues Wohnkonzept mit Zukunft?

Die Frage wie lang eine Wohnung auf Zeit gemietet werden kann, hängt vom jeweiligen Angebot ab. Wofür suchen Sie die Wohnung eigentlich?

Die möblierte Wohnung oder Apartment kann in der Regel für ein paar Wochen bis zu drei Jahren gemietet werden. Die Mietzeit wird zwischen Ihnen und dem Eigentümer der Wohnung, des Apartments oder Hauses vereinbart.

Wie sieht es mit gewerblicher Nutzung aus?

Bei Wohnen auf Zeit ist in Absprache mit dem Vermieter eine gewerbliche Nutzung möglich. Freiberufler oder Selbstständiger können dadurch zum Beispiel deutschlandweit überall arbeiten, ohne sich ein teures Hotelzimmer in der Stadt ihrer Wahl buchen zu müssen.

Empfehlenswert ist Wohnen auf Zeit vor allem für kreative Berufe, wenn Sie zum Beispiel Schriftsteller, Künstler, Architekt oder Musiker sein sollten. In einer Wohnung an der Nordsee oder Waldstück gelegen lässt es sich eben besser komponieren als in ihren lauten Großstadtwohnung.

Was kostet Wohnen auf Zeit?

Die Kosten für die befristete Anmietung einer Wohnung ist abhängig von der Größe des Wohnraums, der Zeit und unter Umständen auch ob sie privat oder beruflich genutzt werden soll.

Wenn Sie die zeitlich befristete Wohnung für mindestens vier Wochen mieten, wird auf jeden Fall eine Kaution fällig.

Die Zahlung der Miete für den temporären Wohnraum kann bar oder per Lastschrift erfolgen und hängt von ihren Vermieter ab. Die Nebenkosten für Strom, Wasser und Heizung müssen wie bei einer normalen Wohnung auch bezahlt werden.

So finden Sie eine Wohnung auf Zeit

Die Wohnungssuche gestaltet sich für Sie recht einfach, weil sich Dienstleister wie Coachsurfing.com oder Airbnb auf die Vermittlung zeitlich befristeter Wohnräume spezialisiert.

Alternativ kann ein Makler mit der Suche nach einer passenden Wohnung beauftragt werden. Das kostet natürlich eine zusätzliche Vermittlungsprovision.

Das innovative Konzept Wohnen auf Zeit eröffnet in der beginnenden Sharing-Economy praktisch Jedermann die Chance sich seinen persönlichen Wohntraum für einen begrenzten Zeitraum zu akzeptablen Kosten zu erfüllen.

Krankentagegeldversicherung für Selbstständige, Kosten oder sinnvolle Absicherung?

Die Krankentagegeldversicherung ist für Sie als Selbstständiger oder Freiberufler eine wichtige Versicherung. Die Versicherung leistet Zahlungen, sollte wegen einer Krankheit das Einkommen wegfallen und bewahrt Sie vor dem finanziellen Absturz.

Sollten Sie kein Krankengeld von der gesetzlichen Krankenversicherung erhalten, benötigen Sie auf jeden Fall eine Krankentagegeldversicherung. Wenn Sie Krankengeld erhalten, gilt es zu prüfen, ob die Höhe für die wirtschaftliche Überbrückung einer längeren Krankheit ausreicht.

Auszahlung und Steuerpflicht

Die Auszahlung des Krankentagegeldes erfolgt als Nettobetrag, da weder Steuern noch Sozialabgaben abgezogen werden.

Allerdings darf das Krankentagegeld zusammen mit anderen Lohnersatzleistungen nicht Ihr normales Einkommen übersteigen, sondern muss darunter liegen.

Als Basis dient das Nettoeinkommen der letzten zwölf Monate. Daraus erechnet sich die Höhe des Krankentagelds. Als Berechnungsgrundlage verwenden Versicherer maximal 80 Prozent des Vorsteuergewinns eines Selbstständigen.

Auf die Höhe des Krankentagegeldes hat Ihr Beruf, das Berufsrisiko und der Auszahltag eine entscheidende Auswirkung.

Krankentagegeld, das bereits am zehnten Tag ausbezahlt wird, muss geringer ausfallen, als eines deren Auszahlung erst ab dem 43. Tag der Erkrankung überwiesen wird.

Das Krankentagegeld steht nicht unter dem Progressionsvorbehalt. Jedoch wird die Lohnersatzleistung wie Arbeitslohn behandelt, wenn ihr Arbeitgeber die Krankentagegeldversicherung für Sie abgeschlossen hat und die Beitragszahlung übernommen hat. Dann ist die Versicherung im vollen Umfang steuerpflichtig.

Die Zahlung des Krankentagegelds endet automatisch nach Ablauf von spätestens 78 Wochen.

Für Selbstständige fast zwingend

Im Gegensatz zu Arbeitnehmern erhalten Sie als Selbstständiger im Krankheitsfall Ihren Lohn nicht in den ersten sechs Wochen der Krankheit.

Aus diesem Grund ist der Abschluss einer Krankentagegeldversicherung unbedingt zu empfehlen, damit der Lebensunterhalt gesichert ist und Sie zum Beispiel Ihre Miete zahlen können.

Die Zahlung des Krankentagegeldes kann ab dem vierten, achten, 15-ten, 22-ten oder 43-ten Tag erfolgen. Entsprechend wird die Versicherung abgeschlossen. Zur Berechnung des monatlichen Beitrags wird der Auszahlbetrag, Ihr Alter, die gewünschte Krankentagegeldhöhe pro Tag und das Geburtsdatum herangezogen.

Die gesetzliche Krankentagegeldversicherung zahlt erst ab dem 43. Tag.

Für Selbstständige bedeutet dies also einen sechswöchigen Verdienstausfall, wenn Sie eine schwere Krankheit ereilt hat und Sie ihren Beruf nicht wie gewohnt ausüben können.

Der Verdienstausfall wird durch die private Krankentagegeldversicherung aufgefangen und sorgt dafür, dass Sie im schlimmsten Fall nicht auf der Straße sitzen oder ALG II beantragen müssen.

Wie hoch sind die Beiträge?

Krankentagegeldversicherung für Selbstständige, Kosten oder sinnvolle Absicherung?

Die monatlichen Beiträge können je nach Versicherungsgesellschaft sehr unterschiedlich ausfallen. Je geringer das gewünschte Krankentagegeld sein soll, desto niedriger ist der zu zahlende Monatsbeitrag für die Krankentagegeldversicherung.

Setzen Sie das Krankentagegeld nicht zu niedrig an. Mindestens sollten Sie 20 Euro pro Tag kalkulieren.

Unverzichtbare Zusatzversicherung

Die Krankentagegeldversicherung ist für Sie als Selbstständiger oder Freiberufler eine unverzichtbare Zusatzversicherung zur Absicherung des Lebensunterhalts im Krankheitsfall.

Sie können sich keinen Verdienstausfall leisten, weshalb Sie sich für eine Krankentagegeldversicherung entscheiden sollten.

Mit Youngtimer Versicherung sofort Geld sparen, günstige Tarife im Vergleich

Sie lieben ihren guten alten roten VW-Käfer und wollen ihn versichern lassen? Speziell für Autos, die zwischen 20 und 30 Jahren alt sind, wurde die Youngtimer Versicherung entwickelt.

Die Jahresbeiträge sind niedriger als bei der klassischen KFZ-Versicherung.

Dabei berücksichtigt eine Youngtimer Versicherung den höheren Wert Ihres PKW, wobei Sie das Auto gleichzeitig viel weniger nutzen. Den genauen Versicherungsumfang können Sie mit Zusatzbausteinen individuell festlegen.

Bevor Sie den Youngtimer versichern können, muss das zu versichernde Fahrzeug und der Versicherungsnehmer bestimmte Voraussetzungen erfüllen. So einfach machen die Versicherungen den Abschluss mit ihren kleingedruckten Zusatzklauseln also nicht.

Voraussetzungen für eine Youngtimer-Versicherung sind:

Das Fahrzeug muss zwischen 20 bis 30 Jahre alt sein

Wertgutachten mit Zustandsnote von 1 bis 3

Sie fahren das Auto nur als Zweitwagen

Jahresleistung beläuft sich auf weniger als 10.000 Kilometer

Versicherungsnehmer muss mindestens 25 Jahre alt sein

Ein Alltagswagen muss neben dem Zweitwagen vorhanden sein

Abstellplatz in Garage oder Carport

Wenn Ihr Schätzchen diese Voraussetzungen erfüllt, steht der Unterzeichnung eines Versicherungsvertrags für ihren Youngtimer nichts mehr im Wege.

Voraussetzungen für Youngtimer Versicherung als Checkliste

Wie hoch ist der Versicherungsbeitrag?

Der Versicherungsbeitrag errechnet sich basierend auf dem Fabrikat, Alter, Wert, Zustand, der jährlichen Laufleistung und dem nächtlichen Stellplatz des Fahrzeugs.

Im Vergleich mit einer normalen KFZ-Versicherung schneiden die Youngtimer-Tarif alleine durch die niedrige Kilometer-Leistung günstiger ab. Da die Versicherer weiterhin davon ausgehen, dass es sich um Ihr Lieblingsfahrzeug handelt, sie das Auto über die Maße pflegen, Geld für den langfristigen Werterhalt investieren, bieten sie interessante Tarife mit denen Sie Geld bei der Versicherung sparen können.

Ab wann ist ein Auto ein Youngtimer?

Alle Fahrzeuge, die zwischen 20 und 30 Jahren alt sind, werden als Youngtimer bezeichnet. Ältere Fahrzeuge werden als Oldtimer eingestuft.

Die Versicherungsgesellschaft entscheidet in ihren Bedingungen darüber, ab welchen Alter der zu versichernde PKW als Youngtimer eingestuft wird.

Was beinhaltet die Versicherungspolice?

In der Police der Youngtimer-Versicherung ist mindestens eine KFZ-Haftpflichtversicherung enthalten. Diese Basis-Leistungen können Sie mit einer Teil- oder Vollkaskoversicherung erweitern.

Im Gegensatz zur klassischen KFZ-Versicherung bietet die Youngtimer-Versicherung weitere Leistungen, die auf Youngtimer zugeschnitten sind.

Als Zusatzbausteine sind zum Beispiel eine Ruheversicherung, Restaurierungsversicherung oder Ausstellungsversicherung zur abgeschlossenen Versicherung buchbar.

Holen Sie sich am besten mehrere Versicherungsangebote ein und vergleichen Sie die genauen Leistungen. Denn der Versicherungsumfang kann, je nach Anbieter, sehr unterschiedlich ausfallen.

Zusatzleistungen einer Youngtimer-Versicherung

Als Zusatzleistungen erhalten Sie mit Abschluss einer Youngtimer-Versicherung einige Vorteile. Im Schadenfall ersetzt die Versicherung den Marktwert und den wahren Wert des Fahrzeugs.

Ruheversicherung

Restaurierungsversicherung

Ausstellungsversicherung

Die Ruheversicherung dient nicht zugelassenen Youngtimern als Schutz. Bei der Restaurierungsversicherung übernimmt die Versicherung die Kosten für die Restaurierung bzw. Instandhaltung Ihres Fahrzeugs.

Die Ausstellungsversicherung schützt das Auto vor Beschädigungen, wenn es nicht bewegt wird und nur ausgestellt ist.

Gebrauchtwagen kaufen – Tipps, um günstige Autos von privat zu finden

Das Autofahren entwickelt sich in Deutschland zu einem teuren Vergnügen und da will der Kauf eines neuen Autos gut überlegt sein, vor allem wenn es sich um einen Gebrauchtwagen handelt.

Welche Tipps Sie beim Gebrauchtwagenkauf beachten sollten, finden Sie in diesen Artikel.

Welches gebrauchte Auto kaufen?

Die Frage welches Modell und Autotyp gewählt wird, hängt ganz entscheidend von den persönlichen Bedürfnissen und Budget ab.

Im Vorfeld sollten Sie schriftlich festhalten was für ihr neuer Wagen technisch bieten und über welche Zusatzausstattung er verfügen soll. Zu entscheiden ist ob es ein Kleinwagen, Mittelklassewagen, Oberklasse oder Luxusklasse sein soll.

Das Budget sollte einen bestimmten Rahmen nicht überschreiten und die Finanzierung ohne Aufnahme eines Kredits erfolgen.

Neben den Anschaffungskosten müssen Sie die monatlichen Kosten für die Steuer, Kraftstoff, Versicherung, Inspektionen und Reparaturen bei der Festlegung ihres Budgets unbedingt berücksichtigen. Bei älteren Fahrzeugen können die monatlichen Kosten gegenüber einem Neuwagen deutlich höher ausfallen.

Die Unterhaltskosten sind bei einem Kleinwagen geringer als bei einem Wagen der Mittel- Ober-, oder Luxusklasse. Vor allem der Kraftstoffverbrauch sollte niedrig sein.

Achten Sie beim Kauf darauf, dass das in Betracht gezogene Fahrzeug einen Kraftstoffverbrauch von 3 bis 6 Liter pro 100 gefahrenen Kilometern hat. Je höher der Spritverbrauch, desto tiefer müssen Sie beim nächsten Halt an einer Tankstelle in die Tasche greifen.

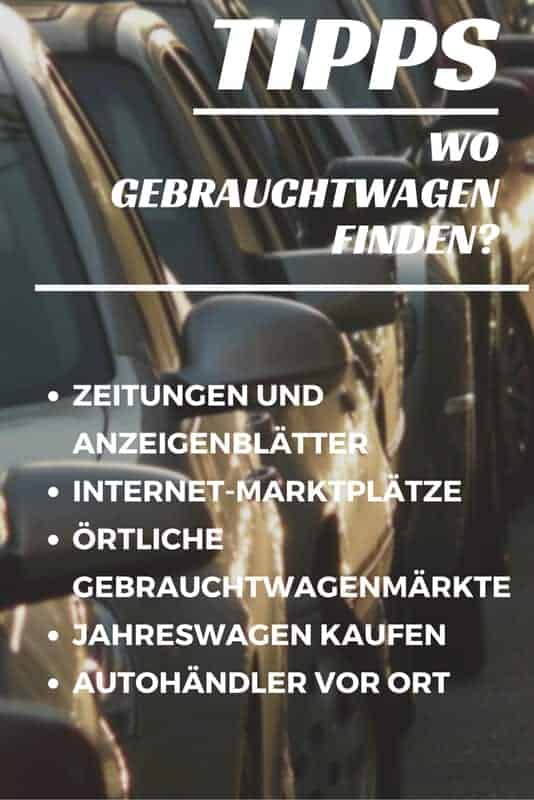

Wo werden Gebrauchtwagen angeboten?

Zu finden sind Gebrauchtwagen-Angebote in Printmedien, Internet-Marktplätzen, bei Gebrauchtwagen-Händlern und Gebrauchtwagen-Märkten.

Zeitungen und Anzeigenblätter

Die Gebrauchtwagen sind in Printmedien wie Tageszeitungen, Wochenzeitungen und Automagazinen zu finden. Die angebotenen Autos finden Sie meist im Umkreis ihrer Region und können daher vor dem Kauf genau begutachtet werden.

Internet-Marktplätze

Bei Internet-Marktplätzen gibt es eine europaweite Suchfunktion und das Angebot ist sehr umfassend.

Hier besteht die Gefahr unseriöser Anbieter, das der Wagen bei der Besichtigung nach langer Anreise trotz Nichtgefallen dennoch gekauft wird und weit entfernt angebotene Fahrzeuge lassen sich nur mit hohen Zeitaufwand besichtigen.

Nach einer langen Anreise lassen Sie sich bei der Besichtigung ruhig Zeit und nehmen ihren Bekannten aus der KFZ-Werkstatt mit. Ist das Fahrzeug und die Papiere in Ordnung, steht einer Unterschrift unter dem Kaufvertrag nichts mehr im Wege. Wenn Sie nach dem Kauf allerdings Mängel feststellen sollten, ist es ratsam in Rücksprache mit dem Verkäufer das Problem zu lösen.

Nach dem Kauf festgestellte Mängel lassen sich bei entfernt gelegenen Verkäufern nur schwer reklamieren, wegen des hohen Fahr- und Zeitaufwands.

Örtliche Gebrauchtwagenmärkte

Auf Gebrauchtwagenmärkte sind Privatverkäufer in der Minderheit vertreten. Das Angebot der Händler ist vielfältig und die Preise niedrig.

Hier sollten Sie mit einem im KFZ-Bereich versierten Bekannten die in Frage kommenden Autos besichtigen und gemeinsam entscheiden, welcher Gebrauchtwagen gekauft werden soll.

Jahreswagen kaufen

Ein Jahreswagen befindet sich meist in einem Top-Zustand, da er von einem Werksangehörigen gefahren wurde und alle Papiere vorhanden sind. Das Angebot an gebrauchten Jahreswagen ist stark begrenzt und die Preise hoch.

Autohändler vor Ort

Beim örtlichen Autohändler gestaltet sich die Suche nach dem passenden Gebrauchtwagen durch die Heimatnähe einfacher.

Hier haben Sie recht gute Chancen das richtige Auto zu finden aber zugleich besteht die Gefahr einen Ladenhüter angeboten zu bekommen. Die Auswahl ist begrenzt.

Besichtigen, vor dem Kauf

Ist das passende Auto gefunden und ein Besichtigungstermin vereinbart worden, nehmen Sie einen KFZ-Fachmann mit. Das Auto gilt es vor Ort auf äußere und innere Mängel umfassend zu untersuchen.

Verzichten Sie nicht auf eine Probefahrt.

Stellen Sie dem Verkäufer alle Fragen rund um das Fahrzeug, die Sie beschäftigen besonders was technische Mängel betrifft. Der letzte TÜV-Bericht, KFZ-Brief und AU-Bescheinigung (Abgasuntersuchung) sollten Sie sich vom Verkäufer vorlegen lassen.

Wo Gebrauchtwagen finden, von privat und gewerblich

Sollte der Verkäufer mündliche Zusicherungen gemacht haben, lassen Sie sich diese schriftlich mit Unterschrift bestätigen.

Vor der Probefahrt sollten Sie fragen, ob das Auto per Teilkasko oder Vollkasko versichert wurde. Sollte die Fahrzeug während der Testfahrt beschädigt werden, ist der Probefahrer nur dazu verpflichtet einen Eigenanteil und Höherstufungsschaden zu leisten.

Nach Abschluss der Probefahrt entscheiden Sie über den Autokauf. Wenn alle Papiere in Ordnung sind und das Fahrzeug keine groben Mängel aufweist, schließen Sie mit dem Verkäufer einen von beiden Seiten unterschriebenen Kaufvertrag ab.

Wenn Sie diese Tipps befolgen, sollte der Kauf eines Gebrauchtwagens kein Problem darstellen!

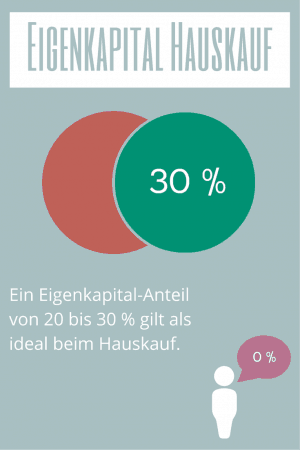

Ist es möglich ein Haus zu kaufen, ganz ohne Eigenkapital?

Der Traum vom eigenen Haus ist ein großer Wunsch vieler Menschen und erfordert eine durchdachte Finanzierung.

Falls Sie einen Hausbau oder Hauskauf planen, gilt es bestimmte Voraussetzungen zu beachten. Zum Hausbau sind ein regelmäßiges Einkommen und Eigenkapital erforderlich.

Eigenkapital dient der Sicherheit

Anteil Eigenkapital um Haus zu kaufen

Das Eigenkapital sollte sich auf 20 bis 30 Prozent des erforderlichen Baukredits belaufen und gilt als Voraussetzung für die Gewährung eines Kredits für den Hausbau.

Der Bank dient dieses Kapital als Sicherheit. Außerdem fällt die Höhe der Kreditzinsen geringer aus, je höher das eingebrachte Eigenkapital ist.

Der Baukredit hat in der Regel einen Umfang von mehreren 100.000 Euro und wird in monatlichen Kreditraten an die Bank zurückgezahlt.

Je nach Kredithöhe kann sich die Belastung im Monat auf 1.000 Euro und mehr belaufen. Falls Sie in Zahlungsschwierigkeiten geraten, bietet Ihnen das Eigenkapital ein Sicherheitspolster.

Galten Bausparverträge nicht mal als finanzielle Allzweckwaffe?

Eine Möglichkeit das Eigenkapital anzusparen ist ein Bausparvertrag. Dort zahlen Sie monatliche Raten auf ein Bausparkonto ein. Im Laufe der Jahre sparen sie somit einen Teil des erforderlichen Eigenanteils am Baukredit an. Der Bausparvertrag bietet zusätzlich hohe Sicherheiten.

Oft kann später ein zinsgünstiges Bauspardarlehen für den Hausbau in Anspruch genommen werden. Bei dem derzeit extrem niedrigen Zinsniveau rechnen sich die Zinsen eines Bauspardarlehens jedoch nicht.

Alte Bausparverträge bieten zu hohe Darlehenszinsen

Meinen zehn Jahre alten Bausparvertrag habe ich dieses Jahr aufgelöst und lasse mir das angesparte Kapital auszahlen, um den Teil eines Wohnungskredits zurück zu bezahlen.

Wirtschaftlich wäre es Blödsinn gewesen, den Zinssatz von 3,75 Prozent in Anspruch zu nehmen, wenn mich ein Fortsetzungsdarlehen nur 1,8 Prozent Zinsen kostet.

Zur Inanspruchnahme des Bauspardarlehens ist wie beim Baukredit ein Eigenkapital-Anteil von 20 bis 30 Prozent der beantragten Summe notwendig.

Alternativ zum Bausparvertrag bietet sich das Ansparen des Eigenkapitals in Verbindung mit einem Festgeldkonto an. Monatlich wird ein fester prozentualer Betrag des Einkommens per Dauerauftrag auf das Festgeldkonto überwiesen, womit Eigenmittel für das Traumhaus angespart werden.

Wie viel Eigenkapital brauche ich beim Hauskauf?

Die genau erforderliche Summe des Eigenkapitals können Sie auf Basis des Baukredits errechnen.

Eigenkapital-Bedarf je nach Kreditsumme ausrechnen

Wenn sich der Baukredit zum Beispiel auf 250.000 Euro beläuft, sind 75.000 Euro Eigenkapital bei 30 Prozent Eigenkapitalquote erforderlich um den Hauskredit von der Bank zu erhalten.

Zurzeit liegen die Zinsen für den Kredit bei 2 bis 3 Prozent, je nach Bank.

Als Faustregel gilt: Je höher das Eigenkapital am Baukredit ist, desto geringer sind die anfallenden Zinsen und Gesamtkosten für den Hausbau.

Generell sollten Sie nur ein Haus bauen oder kaufen, wenn Sie über ein regelmäßiges und ausreichend hohes Einkommen verfügen.

Schließlich müssen die monatlichen Kreditraten pünktlich an die Bank bezahlt werden. Dazu sollten Sie die Ausgaben für Ihren Lebensstandard nicht bis zur Schmerzgrenze reduzieren.

Vielleicht sollten Sie das Leben ein Jahr länger ohne Hauskauf genießen, so gewinnen Sie Zeit mehr Eigenkapital anzusparen. Ganz ohne Eigenkapital wird die Finanzierung teurer und die Verhandlung mit der Bank etwas schwieriger.

Falls sich die zu zahlenden Finanzierungszinsen steuerlich positiv auf Ihr Einkommen auswirken, könnte es aber durchaus wirtschaftlich werden, ein Haus ohne Eigenkapital zu bauen oder zu kaufen.

Dafür sollten Sie jedoch über ein überdurchschnittliches monatliches Einkommen verfügen und den Hauskauf mit Ihrem Steuerberater durch kalkulieren.

Einen Kredit bei einer Bank beantragen, erfordert Bonität des Antragstellers. Sollte diese nicht vorhanden sein, eröffnet sich mit einem Privatdarlehen eine alternative Möglichkeit. Bei einem Privatdarlehen erhält der Kreditnehmer sein Darlehen von einer Privatperson.

Zunächst habe ich Bonität als „Zahlungsfähigkeit“ verstanden, was aber so nicht ganz richtig ist. Denn eigentlich bezeichnet Bonität eher die Kreditwürdigkeit. Wobei der theoretische Teil „Rückzahlungsfähigkeit eines Kredits“ mehr in Richtung Zahlungsfähigkeit geht. Vermutlich stammt daher meine falsche Begriffsdefinition, die ich im Kopf hatte.

Banken unterteilen Bonität in „persönliche Zuverlässigkeit“ und „Zahlungswilligkeit“. Anhand dieser Faktoren wird das Risiko bewertet, dass der Darlehensnehmer den Kredit nicht zurückzahlen kann.

Privatdarlehen von Privatpersonen

Die Hauptgründe für ein Privatdarlehen von Privatpersonen an Privat sind der Autokauf, Renovierung, Möbelkauf oder die Überbrückung eines finanziellen Engpasses.

Die Besonderheit eines Darlehens von Privat ist, dass keine Schufa-Auskunft erforderlich ist und sich die Kreditaufnahme leichter gestaltet als bei einer Bank.

Im Bereich Kredit von Privat an Privat wird zwischen dem klassischen Privatdarlehen, einem Peer-to-Peer-Kredit und der Sonderform Mikrokredit unterschieden.

Das Private bei Darlehen kurz erklärt

Bei einem Privatdarlehen wird zwischen Freunden, Bekannten oder Verwandten ein Kreditvertrag geschlossen. Im Darlehensvertrag werden die Kredithöhe, die Laufzeit, die Höhe der monatlichen Rate, der Sollzinssatz und der Effektivzinssatz festgelegt. Zwischen dem Darlehensnehmer und dem privaten Kreditgeber muss eine gute Vertrauensbasis bestehen.

Beide Seiten bestimmen gemeinsam über die Bedingungen und Rückzahlungsmodalitäten. Das Privatdarlehen kann jederzeit zurückgezahlt werden, in Absprache mit dem Vertragspartner.

Privatdarlehen

Im Gegensatz zu einem Bank-Kredit sind bei einem Privatdarlehen in den meisten Fällen keine Sicherheiten erforderlich, außer es handelt sich um ein größeres Finanzierungsvorhaben für ein Haus, die Unternehmensgründung oder Ausbau des Firmengeländes .

Somit ist Bonitätsprüfung des Kreditnehmers weniger streng formalisiert, als bei einer Bank.

Der Darlehensgeber muss sich auf die Angaben des Vertragspartners bezüglich der finanziellen Verhältnisse verlassen. Dafür kann der Vertrag mit einem deutlich geringeren bürokratischen Aufwand abgeschlossen werden, als bei einer Bank.

Die Rückzahlung des Darlehens kann flexibel erfolgen. Selbstverständlich können Sie den Kreditvertrag jederzeit in Rücksprache mit dem Kreditnehmer kündigen.

Das kann durchaus ein Risiko darstellen, wenn zum Beispiel der Kreditgeber das geliehene Geld sofort, in vollem Umfang zurückfordern kann. Bei einvernehmlicher Meinung kann der Vertrag geänderten Bedingungen angepasst werden, zum Beispiel wenn Sie arbeitslos geworden sind und dadurch nur eine geringere Rate zahlen können.

Die Nachteile des Privatkredits sind der fehlende Verbraucherschutz, fehlende Informationsvorschriften und die persönliche Beziehung zum Kreditgeber. Sollte es zu Streitigkeiten zwischen Ihnen und ihrem Darlehensgeber kommen, so kann daran eine Freundschaft zerbrechen.

Peer-to-Peer Kredite im Internet

Eine Alternative zum Privatkredit ist der Peer-to-Peer-Kredit (P2P-Kredit), wo Sie als Privatperson, Freiberufler oder Selbstständiger auf Online-Kreditmarktplätzen Geld leihen können.

Ein P2P-Kredit ist wie ein klassischer Ratenkredit, nur mit dem Unterschied dass das Geld nicht von einer Bank sondern von Privatpersonen stammt. Bekannte P2P-Plattformen in Deutschland sind Smava, Auxmoney und Lendico.

Auf diesen P2P-Plattformen werden Privatdarlehen von Privatpersonen an andere Privatleute vermittelt. Bei dieser Kreditform wird weitestgehend keine Bank für die Kreditvergabe zwischen geschaltet, weil sich private Kreditnehmer und -geber über das Angebot finden.

Der Kreditgeber kann selbst bestimmen in welcher Höhe und wie lange er Projekte eines Kreditnehmers finanzieren möchte. Das Geld wird zu individuell vereinbarten Konditionen verliehen. Die Gebühren sind im Vergleich zum klassischen Bankkredit geringer. Das kann eine gute Ersparnis ausmachen.

Allerdings stellt ein P2P-Kredit höhere Anforderungen an eine nachweisbare Bonität. Sie erinnern sich, das ist die „Rückzahlungsfähigkeit eines Kredits“, die ich zu Beginn dieses Artikels erklärt habe. Die Bonität wird basierend auf dem Einkommen und den monatlichen Ausgaben des Antragstellers ermittelt.

Gleichzeitig minimiert sich das Ausfallrisiko, weil die Darlehensgeber ihre Kreditbeträge auf mehrere Kreditnehmer verteilen können.

Peer-To-Peer Kredit

Handelt es sich um einen sehr kleinen Kreditbetrag, wird diese Form auch Mikrokredit genannt. Der P2P-Kredit kann auch von Personen beansprucht werden, die bei einer Bank keine Chance auf einen Kredit hätten.

Vor dem Kreditantrag sollten Sie die Angebote der P2P-Anbieter unbedingt vergleichen. Gerade im Bereich der Sofortkredite ohne Sicherheiten und Bonitätsprüfung tummeln sich seit Jahrhunderten eher die dunklen Gestalten der Wirtschaft. Nachforschungen brauchen Zeit, um den optimalen Kredit zu fairen Konditionen zu finden. Doch Zeit haben die wenigsten Privatleute, wenn sie schnell Geld leihen müssen.

Mikrokredite als Entwicklungshilfe

Sehr spannend sind Mikrokredite auch für Personen, die sich privat in der Entwicklungshilfe engagieren wollen.

Mikrokredit, Geld von Privatperson leihen

An Plattformen wie kiva.org kann man Geld verleihen, das sich Unternehmer Entwicklungsländern für ihre Projekte als Kredit leihen können. Dafür zahlen sie nur geringe Zinssätze. Und das System ist darauf ausgerichtet Innovationen schneller zu verbreiten oder soziale Einrichtungen zu erschaffen, die ihrerseits später Gewinn erzielen sollen. Mit den Geldern wird der Kredit dann abgezahlt.

Die Zinserträge der Mikrokredite erhöhen das Kapital der ausgebenden Organisationen. Und auch dieses Geld wird wiederum als Mikrokredit an weitere Personen vergeben.

Der Zinseffekt führt dazu, dass sich dieses System selbst trägt. Im Prinzip funktionieren Mikrokredite damit wie der Marshall-Plan mit dem die Alliierten Deutschland nach dem Zweiten Weltkrieg wieder auf die Beine halfen.

Wobei der ursprüngliche Ansatz der Entwicklungshilfe über Mikrofinanzierung natürlich bereits von professionellen Anlegern und Banken ad absurdum geführt wird.

Wie ist Ihre Meinung zu Krediten und Geld leihen?

Persönlich habe ich ein sehr zwiespältiges Verhältnis zu Fremdkapital. Naja, eigentlich habe ich eine sehr konkrete Vorstellung gerade Luxusgüter wie Autos oder Fernseher niemals über einen Kredit zu finanzieren. Das betrifft sämtliche Null-Prozent-Finanzierungs-Angebote von Elektromärkten wie Autohäusern gleichermaßen.

Die Verschuldungsrate in Deutschland ist zwar weitaus geringer als die in den USA weit verbreiteten Kreditkarten-Schulden und offene Studiengebühren. Wobei sich auch Kleinkredite über die monatlichen Belastungen zu einer stattlichen Rückzahlschuld aufsummieren können, wenn man den Überblick über die Laufzeiten verliert.

Jetzt wäre eine Immobilie so ziemlich die einzige Investition, die ich mit einem Kredit finanzieren würde. Hierbei können Privatkredite sehr gut dazu helfen die Kreditsumme zu reduzieren. Somit fällt dann auch die monatliche Belastung an Zins und Tilgung für die Banken geringer aus. Dafür ziehe ich nur Eltern und Großeltern als Kreditgeber eines zinslosen Darlehens in Betracht. Dieses Geld würde ich nicht einmal von meinen Geschwistern annehmen.

Als Fazit bieten das Privatdarlehen und der P2P-Kredit sich als Alternativen zum klassischen Bankkredit oder Ratenkredit an. Die Kosten sind niedriger als bei einem Bankkredit und Personen mit Schufa-Eintrag, Selbstständige oder Geringverdiener können auf diese Weise einen Privatkredit erhalten.

Ob das gut ist oder ob Sie sich diese Finanzspritze leisten können, muss jeder selbst entscheiden.

Wie lüfte ich richtig? Anleitung und Merkblatt um richtig zu Heizen und Schimmel zu verhindern

Im Haushalt gibt es einige Tipps mit denen sich viel Geld sparen lässt. Das richtige Lüften kommt dabei bestimmt niemand zuerst in den Sinn.

Doch gerade im Winter lassen sich hohe Heizkosten sparen. Und auch zur Vermeidung von Schimmelbildung ist ein richtiges Lüften in den heimischen vier Wände von zentraler Bedeutung. Denken Sie nur mal daran, wie viel Geld sie für Schimmelentferner ausgeben müssten. Mal ganz abgesehen von dem Ärger und gesundheitlichen Folgekosten.

Das Lüften sollte unter Berücksichtigung des jeweiligen Raums und seiner Nutzung erfolgen. Folgende Regeln sollten Sie beim Richtigen lüften bezogen auf die einzelnen Räume beachten:

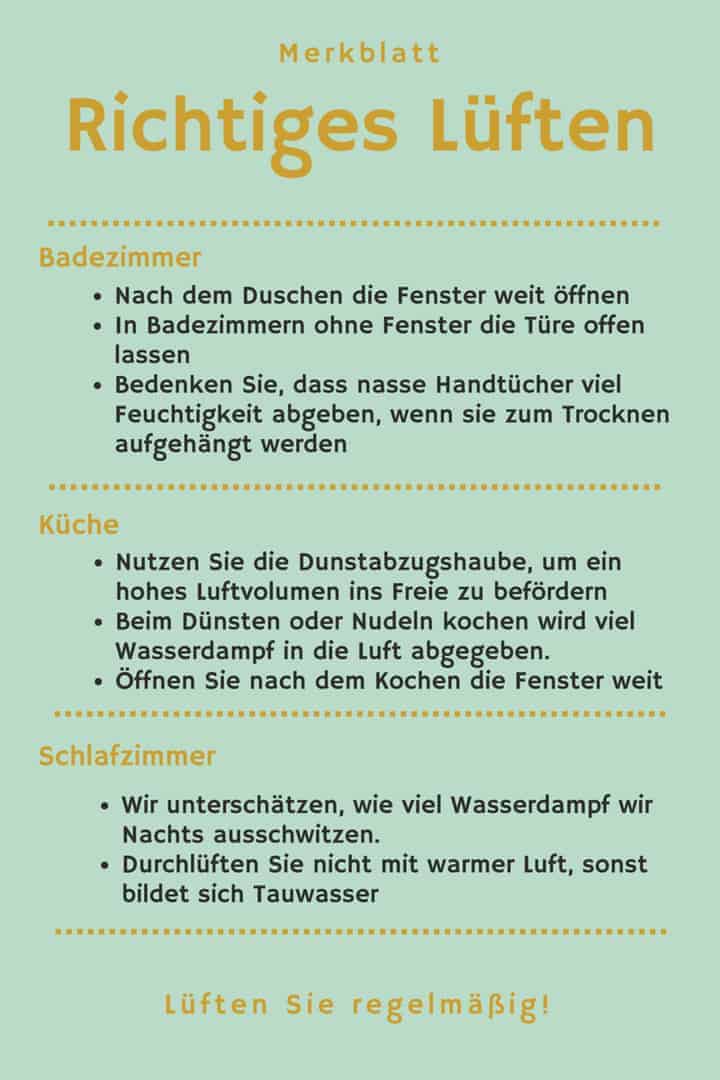

Badezimmer

Die Küche und das Badezimmer gelten als starke Feuchtigkeitsquellen. Nach dem Duschen sollten Sie das Fenster weit öffnen, solange bis der Luftaustausch abgeschlossen ist.

Nach dem Duschen im Badezimmer lüften

Nach dem Duschen sollten Sie die Fenster weit öffnen.

In Badezimmern ohne Fenster können Sie sich damit behelfen die Badezimmer-Türe weit offen zu lassen. Bedenken Sie außerdem, dass nasse Handtücher viel Feuchtigkeit abgeben, wenn sie zum Trocknen aufgehängt werden

Küche

Nutzen Sie die Dunstabzugshaube, um ein hohes Luftvolumen ins Freie zu befördern. Beim Dünsten oder Nudeln kochen wird viel Wasserdampf in die Luft abgegeben.

Öffnen Sie nach dem Kochen die Fenster weit, um die Luftfeuchtigkeit schnell zu reduzieren.

Schlafzimmer

Im Schlafzimmer die Fenster in der Nacht auf Kippe stellen oder zugunsten eines optimaleren Luftaustauschs ganz geöffnet lassen.

Besonders in der Winterzeit sollte das Fenster allerdings nur gekippt werden bzw. am Morgen nach dem Aufstehen einmal ganz geöffnet und eine Stoßlüftung durchgeführt werden.

Wohnzimmer

Das Wohnzimmer erfordert eine regelmäßige Lüftung, da hier ihr Mittelpunkt der Wohnung ist. Sollten sich Pflanzen und andere Feuchtigkeitsquellen im Wohnraum befinden, steht regelmäßiges Lüften an erster Stelle.

Das Fenster und die Tür wird komplett für maximal 15 Minuten geöffnet. Der Luftaustausch ist abgeschlossen, wenn die Balkontür und die Fenster nicht mehr beschlagen sind.

Keller

Im Keller wird während der Sommermonate nachts gelüftet. Zur Winterzeit kann die Lüftung zu jedem Zeitpunkt erfolgen.

Kellerräume lüften

Kellerräume von alten Gebäuden können feucht und modrig sein, wenn Feuchtigkeit durch die nicht isolierten Kellergemäuer dringt.

Je nach Luftfeuchtigkeit sollten Sie hier besser keine Lebensmittel wie Kartoffeln oder Möhren lagern. Denn diese empfindliche Lebensmittel könnten dann schnell von Schimmel befallen werden.

Gerade in älteren Kellergewölben können aber auch ideale Bedingungen herrschen, wenn keine zusätzliche Feuchtigkeit durch den Boden eindringt. Das hängt allerdings sehr von der Bodenbeschaffenheit und dem Mauerwerk ab.

Ich habe mal in einer Wohnung aus der 1960er-Jahren gewohnt. Dort liefen Heizung und Warmwasser durch den gesamten Keller. Mit dem positiven Nebeneffekt, dass die Luft nie zu kalt oder zu warm war, auch die Luftfeuchtigkeit hielt sich in Grenzen. Ein perfektes Klima, um Schallplatten und Kartons mit Deko-Utensilien zu lagern. Denn Schimmel war dort ein Fremdwort.

In neuen Wohnanlagen wirken sich die Heizungsrohre jedoch nicht mehr positiv auf das Kellerklima aus, weil die Rohre viel besser isoliert werden.

Merkblatt zum Download

Ein Merkblatt für die wichtigsten Tipps, kurz zusammengefasst können Sie hier herunterladen.

Merkblatt Richtig Lüften

Klicken Sie einfach mit der rechten Maustaste auf das Bild und wählen Sie „Speichern unter“.

Je kälter die Luft, desto mehr Wasser nimmt sie beim Erwärmung auf. Deshalb nimmt kalte Luft im Winter viel Feuchtigkeit auf und regelmäßiges Lüften führt zu trockener Heizungsluft.

Durchzugslüftung oder Stoß lüften

Beim Lüften wird meist kurzes Stoßlüften empfohlen. Schließlich soll nur die Luft innerhalb des Wohnraums ausgetauscht werden. Das Gebäude soll sich dabei jedoch nicht abkühlen.

Doch gerade in großen Wohnräumen kann auch eine Durchzugslüftung sinnvoll sein, weil die Luft schneller ausgetauscht wird. Öffnen Sie zwei Außentüren oder Fenster auf gegenüber liegenden Seiten des Hauses. Dadurch entsteht ein Luftzug durch die Wohnung und der Luftaustausch geht schneller.

Dieser Luftzug ist nicht jedermanns Sache. In München verwendete ich den Trick in einem kleinen Einzimmer-Apartment, das sich durch eine große Glasfront im Sommer extrem aufheizte.

Keine dauerhaft gekippten Fenster

Dauerhaft gekippte Fenster verschlechtern die Energiebilanz ganz dramatisch, weil der Energieverbrauch und die Heizkosten enorm steigen. Optimal ist eine Stoßlüftung, wo jeder Raum nach Bedarf gelüftet wird.

Faustregel zum Merken

Als Faustregel sollten bei einer Lüftung die Fenster und Türen erst dann wieder geschlossen werden, wenn der Luftaustausch abgeschlossen wurde. Die Heizung vor dem Lüften immer ausstellen!

Der Luftaustausch ist beendet, sobald das entstandene Kondenswasser verschwunden ist. Bei Beachtung der hier beschriebenen Regeln dürfte keine Schimmelbildung stattfinden.

Dabei betrifft Kondenswasser als Problem nicht nur große Räume, sondern auch ganz kleine Luftmengen im Handy. Warum der Temperaturwechsel besonders im Winter ein Problem sein kann, lesen Sie im Artikel „Smartphone vor Kälte schützen„.

Steuerliche Änderungen 2015 wie Mindestlohn und Grundfreibetrag – Was ändert sich dieses Jahr?

Der Gesetzgeber hat für das Jahr 2015 steuerliche Änderungen beschlossen. Diese betreffen alle Steuerpflichtigen. In diesem Artikel erfahren Sie, welche Neuerungen Sie erwarten.

Steuerfreier Grundfreibetrag

Der steuerfreie Grundfreibetrag wird auf 8.472 Euro angehoben und wird im Jahr 2016 um weitere 180 Euro auf 8.652 Euro steigen.

Die Einkommenssteuer wird erst fällig, wenn dieser Grundfreibetrag überschritten wurde.

Krankenversicherung

Der Beitragssatz zur gesetzlichen Krankenversicherung sinkt von 15,5 Prozent auf 14,6 Prozent.

Der Sonderbeitrag von 0,9 Prozent wurde aufgehoben. Stattdessen haben die Krankenkassen das Recht erhalten einen Zusatzbeitrag von ihren Mitgliedern zu erheben.

Die Höhe des Zusatzbeitrags darf jede Krankenkasse individuell festlegen und abhängig vom Einkommen gestalten.

Pflegeversicherung

Die Pflegeversicherung verteuert sich, weil der Beitragssatz um 0,3 Prozent für kinderlose und alle anderen Versicherten angehoben wurde

Nach dieser Anpassung liegt der Beitragssatz für kinderlose Personen bei 2,60 Prozent und für alle anderen Versicherten bei 2,35 Prozent.

Gesetzlicher Mindestlohn in Deutschland

Als Mindestlohn wurden 8,50 Euro pro Stunde beschlossen. Damit sollen Dumpinglöhne unterbunden werden. Allerdings gelten Ausnahmen und Übergangsfristen für bestimmte Branchen. Denn bestehende Tarifverträge behalten bis zum Ende des Jahres 2016 ihre Gültigkeit.

Die Richtung des Gesetzgebers ist zwar klar, jedoch wird es vielfach bis zum Jahr 2017 dauern, bis die Neuregelung überall greifen wird.

So dürfen Arbeitgeber den Mindestlohn unterschreiten, wenn sie Langzeitarbeitslose einstellen, die länger als zwölf Monate arbeitslos waren.

Im Mindestlohngesetz ist auch nur von 8,50 Euro pro Stunde die Rede. Für den Minijob müssen die Arbeitgeber dann im Umkehrschluss die Anzahl der Stunden begrenzen. Wer als Minijobber bisher 450 Euro pauschal im Monat dazu verdiente, darf zukünftig also nur noch knapp 53 Stunden arbeiten, um den Stundenlohn rechnerisch nicht zu unterschreiten.

Besonders in der Gastronomie schlagen sich Trinkgelder eher zugunsten der Mindestlohn-Empfänger aus. Denn das zusätzliche Trinkgeld wird nicht auf die 8,50 Euro angerechnet.

Zahlreiche Ausnahmen und Sonderregelungen werden die Arbeitsgerichte und Finanzämtern den kommenden Jahren vermutlich dennoch beschäftigen.

Gesetzlicher Mindestlohn ab 2015 in Deutschland

Die Einführung des gesetzlichen Mindestlohns soll die Zahl der sogenannten ALG II-Aufstocker reduzieren. Als Aufstocker gelten Arbeitnehmer, die ihr geringes Einkommen mit dem Arbeitslosengeld II aufstocken müssen, um ihren Lebensunterhalt bestreiten zu können.

Arbeitslosengeld II

Das Arbeitslosengeld II und Hartz IV liegt für Alleinstehende bei 399 Euro statt 391 Euro, bezogen auf den Regelsatz. Bei einer Bedarfsgemeinschaft mit zwei Personen beläuft sich der Regelsatz auf 360 Euro pro Person. Das sind 7 Euro mehr als vorher.

Rente wird erhöht

Nach aktuellen Schätzungen wird die gesetzliche Rente zur Jahresmitte um ein bis zwei Prozent erhöht. Diese betrifft rund 20 Millionen Rentner in Deutschland.

Studie berechnet Kaufkraft

Nach einer aktuellen Kaufkraft-Studie der Gesellschaft für Konsumforschung (GfK) entlasten diese Steueränderungen die Bürger um durchschnittlich 572 Euro. Dieser Betrag ergibt sich aus dem Vergleich gegenüber dem Vorjahr. Jedoch bestünden bei der Entlastung starke regionale Unterschiede.

Die umstrittene kalte Progression soll erst ab dem Jahr 2017 bekämpft werden und dürfte zu einer weiteren steuerlichen Minderung führen.

Wie Waldgrundstück kaufen? Bäume als grüne Kapitalanlage, jetzt zu top Preisen einsteigen

Mit dem Thema „Wald kaufen“, bin ich mehrmals in meinem Leben in Berührung gekommen:

Als Jogger liebe ich den dämpfenden Waldboden. Darüber kam ich auf die Idee, mir selbst ein Stück Wald zu kaufen.

In Neuseeland wurde mir bewusst, welchen hohen Wert ein Kauri-Baum nach 200 Jahren erreichen kann.

Mein Großvater wollte mir ein Waldgrundstück in Kobersdorf in Österreich überschreiben, aber ich lehnte ab.

In den Wirtschafts-Vorlesungen an der Uni wurde der Ursprung des Prinzips des nachhaltigen Wirtschaftens aus der Forstwirtschaft erklärt.

Den Baumbestand eines Walds kann man also auch als sehr langfristige Geldanlage betrachten. Von dem, was ein Waldbesitzer heute entscheidet, werden erst die Enkelkinder so richtig profitieren.

Waldgrundstück

Die sinkenden Zinsen bei den Banken sorgen für einen anhaltenden Boom auf dem Markt für Immobilien und Grundstücke. Doch wie wäre es mal nicht in das berühmte „Beton-Gold“ zu investieren, sondern ein Waldgrundstück zu kaufen.

Nadelhölzer am Waldweg

Die Investition in einen Wa bedeutet für Sie als Privatanleger ein Stück Sicherheit. Im Vorfeld eines Waldkaufs gilt es den Verwendungszweck des Waldgrundstücks festzulegen und darauf basierend den passenden Wald zu finden.

Die Vorstellungen bezüglich der Verwendung Ihres künftigen Waldes sollte klar und deutlich sein. Erworben werden kann ein Waldgrundstück bei ortsansässigen und überregionalen Anbietern.

Handelt es sich um ein innerdeutsches Grundstück, müssen die Regeln und Vorschriften der entsprechenden Region beachtet werden. Diese können recht unterschiedlich ausfallen, je nachdem wo sich der Wald befindet.

Als Waldbesitzer haben Sie Rechte und Pflichten, die Sie erfüllen müssen. Die Waldnutzung ist bisweilen stark eingeschränkt, so muss der Baumbestand gleichbleibend sein oder in der Nähe von Großstädten wie München dürfen keine Bäume im eigenen Wald geschlagen werden.

Wer hat Wald zu verkaufen?

Die Beauftragung eines Spezial-Immobilienmaklers, der sich auf den Kauf und Verkauf von Waldgrundstücken fokussiert hat, verursacht Zusatzkosten in Form von Maklergebühren.

Hilfreich bei der Suche nach einem seriösen Grundstücksangebot sind Online-Foren, die sich mit dem Thema Waldgrundstücke befassen und wo Experten spezifische Fragen beantworten können.

Mischwald mit Heidelbeer-Büschen

Die örtliche Sparkasse, Volksbank oder Raiffeisenbank ist ein weiterer Ansprechpartner für Waldgrundstücke. Vor allem im Fall von Zwangsversteigerungen werden die Grundstücke oft zu günstigen Preisen angeboten.

Waldbesitzerverbände in jedem Bundesland

Der Waldbesitzerverband sollte auf jeden Fall Ihr erster Ansprechpartner sein, da er Sie umfassend über das komplexe Thema informieren und offene Fragen fundiert beantworten kann. In nahezu jedem Bundesland existieren entsprechende Vereine

Das Forstamt vor Ort kann Auskunft über Waldbesitzer und deren Grundstücke geben.

Baumkronen eines Mischwalds

Kaufpreis und Nebenkosten

Der Kaufpreis eines Waldgrundstücks setzt sich aus den Notarkosten in Höhe von 1,5 Prozent des Kaufpreises und der Grunderwerbssteuer zusammen.

Die Grunderwerbssteuer liegt zwischen 3,5 und 6 Prozent des Kaufpreises und wird mit dem jährlichen Steuerbescheid fällig.

Sie können den Kauf jedoch schneller abschließen, wenn Sie die Grunderwerbssteuer sofort zahlen. Liegt der Kaufpreis unter der Bagatellgrenze von 2.556 Euro, wird darauf keine Grunderwerbssteuer erhoben.

Forstweg durch den Wald

Alle Waldgrundstücke aus Flurbereinigungsverfahren, Erbschaft, Ehescheidungen und Schenkungen unterliegen ebenfalls nicht der genannten Steuer.

Bei Käufen in so genannter gerader Verwandtschaftslinie vom Vater zum Sohn oder Großvater zum Enkel wird die Grunderwerbssteuer nicht berechnet.

Wenn der Kauf des Waldgrundstücks über einen Kredit erfolgt, sind die damit verbundenen Kreditraten in die Kalkulation einzubeziehen. Zusätzliche Kosten entstehen durch den Erwerb von Maschinen, Werkzeugen und Geräten zur Pflege des erworbenen Grundstücks.

Die Grundstückspflege kann alternativ von professionellen Unternehmen übernommen werden und führt zu Zusatzkosten.

Die dauerhaften Kosten eines Waldgrundstücks sind folgende Posten:

Grundsteuer

Jahresbeitrag zur Forstwirtschaftlichen Berufsgenossenschaft (LBG) Der Jahresbeitrags zur LBG beläuft sich auf durchschnittlich 75 Euro und wird einmal jährlich berechnet.

Was müssen Waldbesitzer beachten?

Die Rechte und Pflichten eines Waldbesitzers sind im Bundeswaldgesetz festgelegt worden. Sie müssen als Besitzer eines Waldgrundstücks verpflichtend den Waldbestand mit eigener Hand bewirtschaften und pflegen.

Hang im Wald mit niedrigen Büschen im Unterholz

Die Schutzfunktion des Waldes muss ebenso beachtet werden, wie die Erholungsfunktion für die Bevölkerung und die nachhaltige Holzwirtschaft. Das zuständige Forstamt informiert über die sehr umfangreichen Rechte und Pflichten.

Wald als Geldanlage und Einnahmequelle

Ein Waldgrundstück eignet sich als Kapitalanlage und Einnahmequelle. Es gibt zwei Möglichkeiten mit dem Wald sein Geld zu verdienen.

Die erste Option ist die Gewinnerzielung mittels Holzbewirtschaftung, während die zweite Möglichkeit sich durch den Kauf und Verkauf von Waldgrundstücken ergibt.

Holzertrag, im Wald gelagerte Baumstämme

Bei der Holzbewirtschaftung ist eine Zusammenarbeit mit Forstgemeinschaften sinnvoll, weil dies die Bewirtschaftungskosten reduziert und einen größeren Absatzmarkt erschließt. Die Vereinbarung stabiler Preise mit Großkunden wie Baumärkten kann durch die Forstgemeinschaft erreicht werden.

Alle Einnahmen, die mit dem Waldgrundstück erzielt werden, unterliegen der Einkommenssteuer. Die Steuerbelastung kann durch Anschaffungskosten und den laufenden Ausgaben reduziert werden.

Sollte das Grundstück als Kapitalanlage erworben worden sein, kann der erste Gewinn spätestens nach zehn Jahren erzielt werden.

Der Wald ist eine langfristige Kapitalanlage und dient vielen Anlegern darunter künftig vielleicht Ihnen, als eine zusätzliche Sicherheit für das eigene Vermögen.

Gute Rendite mit Anteilen an Wohnungsbaugenossenschaft, um mietfrei im Alter zu wohnen

Die Genossenschaftsanteile gelten als Immobilie des einfachen Bürgers.

In vielen Fällen verwalten Wohnungsbaugenossenschaft Mietshäuser, in denen Wohnungen vermietet werden und Mieter vor dem Einzug einen Genossenschaftsanteil erwerben müssen. Die Anzahl der zu erwerbenden Anteile ist von der jeweiligen Genossenschaft abhängig.

Bei einem Genossenschaftsanteil handelt es sich um die Beteiligung an einer Baugenossenschaft. Mit dem Erwerb eines Genossenschaftsanteils wird der Anleger ein Genosse einer Baugenossenschaft oder Wohnungsbaugenossenschaft.

Die Rendite kann bei durchschnittlich drei bis fünf Prozent pro Jahr liegen. Beim heutigen Zinsniveau ist das also eine ganz ansprechende Rendite.

Die Verzinsung erfolgt einmal jährlich und das Mitglied erhält die gekauften Anteile plus Zinsen bei einem Auszug wieder zurück. Die Rückzahlung erfolgt allerdings nur, wenn seitens der Genossenschaft keine Ansprüche erhoben werden. Es handelt sich im Prinzip um eine Kaution mit Verzinsung.

Rechte und Pflichten der Genossen

Sollte die Gesellschaft insolvent werden, bedeutet dies einen Totalverlust für den Anleger, da es sich um eine Beteiligung an einem Wirtschaftsunternehmen handelt.

Außerdem kann eine Nachschusspflicht bestehen. Dies ist abhängig von der Form des Genossenschaftsvertrags. Die Nachschusspflicht bedeutet, dass Anteilseigner mit ihrem gesamten Privatvermögen haften und finanziell für die Verbindlichkeiten der Genossenschaft in Anspruch genommen werden können.

Vor dem Kauf eines Genossenschaftsanteils gilt es die Baugenossenschaft oder Wohnungsbaugenossenschaft genau zu überprüfen. Eine hohe Leerstandsquote und Häuser oder Wohnungen in einem schlechten Zustand können auf wirtschaftliche Probleme hindeuten.

Infografik Anteilen an Wohnungsbaugenossenschaften

Wohn-Riester-Modelle

Im Rahmen des Wohn-Riester-Modells fördert der Staat den Kauf von Genossenschaftsanteilen. Bei einem regelmäßigen Erwerb von Genossenschaftsanteilen erfolgt eine Minderung der Miete. Im optimalen Fall wohnt der Anteilseigner dann als Rentner mietfrei in seiner Wohnung.

Allerdings ist der dafür notwendige zertifizierter Sparvertrag eine mächtige Hürde. Weil diese Sparform mit einem hohen Aufwand verbunden ist, gibt es nur wenige Genossenschaften, die ein solches Sparmodell anbieten.

Wenn es sich um einen bestehenden Riester-Vertrag handelt, können Sparer das darin angesparte Kapital verwenden, um Pflichtanteile zu erwerben. Diese Möglichkeit erfordert kein Zertifikat. Jedoch sollte das Haus oder die Wohnung im Rentenalter im besten Fall mietfrei werden oder zumindest eine verminderte Miete ermöglichen.

Generell Sollten Sie die nachgelagerte Besteuerung der Riester-Förderung einkalkulieren.

KfW – Kreditanstalt für Wiederaufbau

Eine alternative Förderung besteht mit dem KfW-Wohneigentumsprogramm. Die KfW ist eine Anstalt des öffentlichen Rechts und ermöglicht auch den Kauf von Genossenschaftsanteilen. Das Programm 134 finanziert den Anteilskauf zu 100 Prozent über ein Darlehen.

Der maximale Kreditbetrag für den Anteilserwerb beläuft sich auf 50.000 Euro. Die Kreditlaufzeit beträgt bis zu 20 Jahre, verbunden mit einer tilgungsfreien Zeit von ein bis drei Jahren. Bei zehn Jahren Kreditlaufzeit erfolgt die vollständige Tilgung zum Laufzeit.

Der Zinssatz gilt für fünf oder zehn Jahre der Kreditlaufzeit und die Zinshöhe ist sowohl von der Laufzeit als auch Kreditumfang abhängig.

Zur Gewährung des Darlehens sind bankübliche Sicherheiten notwendig. Wie die Sicherheiten aussehen, darüber entscheiden die Bank und der Kreditnehmer im Rahmen der Antragstellung. Bei einer Kreditzusage kann der Kredit in Teilsummen oder als ein Betrag abgerufen werden. Die Abruffrist liegt bei zwölf Monaten und wird automatisch um sechs Monate aber maximal um 24 Monate verlängert.

Im Laufe der Jahrzehnte hat sich KfW, von einer staatsnahen Organisation, auf Basis des „Gesetzes über die Kreditanstalt für Wiederaufbau“ zur drittgrößten Bank Deutschlands gemausert.

Fazit zur Investition in Wohnungsbaugenossenschaften

Die Investition in Genossenschaftsanteile kann sich für Anleger aufgrund einer jährlichen Rendite von bis zu 5 Prozent rechnen.

Jedoch haben Anleger genau die gleichen Nachteile wie Mieter. Die Genossenschaftsanteile können nicht gehandelt werden und eine Rückgabe ist, in den meisten Fällen, nicht möglich.

Wenn eine Nachschusspflicht besteht und die Wohnungsbaugenossenschaft insolvent geht, bedeutet dies den Totalverlust des angelegten Kapitals und der Anleger haftet mit seinem Privatvermögen.

Damit ist das Risiko für Anleger, im Verhältnis zur attraktiven Rendite sehr hoch. Bedenken Sie das vor dem Kauf, wenn Sie Genossenschaftsanteile erwerben wollen.

4 Ökostromanbieter ohne Atomstrom, Naturstrom, Greenpeace, EWS Schönau und Lichtblick im Vergleich

Seit den späten Achtzigern bin ich ein eher passiver Gegner von Atom-Energie. Wenn ich mich richtig erinnere, las ich als Schüler einen Fokus-Artikel über die Endlagerung von Brennstäben.

Das Thema war der Zeithorizont von 300.000-Jahren, über den der Atommüll gelagert werden muss. Doch wie soll die Menschheit es bloß schaffen diese gefährlichen Orte zu markieren, wenn selbst die Pyramiden nach 4.000 Jahren das Bröckeln anfangen.

Die erste Welle der Liberalisierung des Strommarkts ging an mir vorbei. Genauso wenig, wie ich mich von Billig-Krankenkassen locken ließ, sprach mich die Werbung von Yellostrom an.

Zunächst blieb ich für viele weitere Jahre ein treuer Kunde meines regionalen Versorgers Erlanger Stadtwerke. Als dort Ökostrom angeboten wurde, wechselte ich sofort in diesen Tarif, obwohl ich mehr Geld dafür bezahlen musste.

Die höheren Kosten wollte ich damit ausgleichen, indem ich mir das Ziel auferlegt jedes Jahr 10 % Strom einzusparen. Dafür probierte ich Energiesparlampen aus, die allerdings wenig Erfolg brachten.

Eher zufällig merkte ich nach einem Jahr, dass ich die meiste Energie sparte, weil ich mir einen Laptop zugelegt hatte. In diesem Jahr schoss ich weit über das Energiesparziel von 10 % des Jahresverbrauchs hinaus.

Atomausstieg selber machen

Gleichzeitig begann ich im Internet zu recherchieren, welche Anbieter Strom anbieten, der garantiert frei von Atomstrom ist. Als Verbraucher sah ich mich an der Macht, in dem ich über meine Nachfrage das Exempel statuiere, dass die Atomwende längst überfällig ist. Das Hin-und-her der Regierung gefiel mir zu dieser Zeit nicht mehr. Ich wollte Tatsachen schaffen.

Dabei fiel mir auf, dass selbst der Ökostrom aus Wasserkraft, den ich über die Stadtwerke bezog einen geringen Anteil an Atomstrom aufweist. Konventionell erzeugter Strom wird dazu mit so genannten RECS-Zertifikaten in Ökostrom „grün“ angemalt. Diese Augenwischerei wollte ich nicht mehr unterstützen.

Nach langen Nächten vor dem Internet wurde deutlich, dass es in Deutschland nur vier Anbieter für garantiert Atomstrom-freien Strom gibt:

Da die Vertriebszentrale von Naturstrom in meiner Nachbarstadt Forchheim liegt, beschloss ich zu diesem Anbieter zu wechseln. Bereut habe ich es nie.

Der Wechsel ging kinderleicht über die Bühne. Einfach die Zählernummer und den Zählerstand in das Webformular eintragen, noch den voraussichtlichen Jahresverbrauch angeben und den Antrag abschicken.

Wenig Tage später erhielt ich Post mit den Vertragsunterlagen. Dabei kümmerte sich Naturstrom um die Kündigung beim alten Anbieter. In den folgenden Monaten war ich ein glücklicher und zufriedener Kunde. Selbst die Kundenmagazine werden auf Ökopapier gedruckt und CO2-neutral versandt.

Doch genau dieses Kundenmagazin regte mich später auf, weil ich dauernd Werbesendungen bekam. Schließlich bestellte ich das Kundenmagazin ab und machte deutlich, dass ich in Zukunft keinerlei Post außer der Jahresabrechnung bekommen möchte. Nach einigem hin-und-her-gemaile funktioniert die neue Informationspolitik meines Stromanbieters perfekt.

Ich kann ja verstehen, dass Naturstrom mit mir als Kunde in Kontakt bleiben möchte. Man kann es aber auch übertreiben. Hier hat bestimmt jeder seine eigene Toleranzgrenze. Außerdem bin ich damit von der Atomstromfreiheit abgekommen.

Mittlerweile habe ich mich auch bei der nächsten Wohnung wieder für Naturstrom entschieden. Die Erfahrungen mit Naturstrom sind einfach so gut.

Dabei bin ich erst neulich auf das Konzept aufmerksam geworden, dass jeder Verbraucher mindestens einmal in seinem Leben den Stromverbraucher wechseln soll. Denn der Strommarkt ist immer noch von regionalen Monopolanbietern geprägt.

Und Monopole – so viel weiß ich noch aus dem Volkswirtschaft-Grundkurs – sind schlecht für den Wettbewerb. Besonders in Märkten die von Netzeffekten geprägt sind, wie der Strommarkt.

Das Gejammer der restlichen Strom-Lobby über fehlende Trassen und wie der Wechsel zu regenerativen Stromquellen zu der schizophrenen Situation führt, dass jetzt mehr Kohle- und Gaskraftwerke in Betrieb genommen werden müssen, kann ich nur entgegnen:

Ihr habt 30 Jahre lang Zeit gehabt etwas an den Stromnetzen zu ändern und habt nichts gemacht. Also schaut bitte zu, wie ihr jetzt mit der neuen Situation umgeht, wenn ich Euch mit meinen 3.000 kWh-Jahresverbrauch dazu zwinge, endlich den letzten Atommeiler abzureißen.

Ich fühle mich auf der richtigen Seite und Teil einer großen Ökostrom-Bewegung. Allerdings müssen wir dazu nicht mehr demonstrierend auf die Straße gehen. Wir kennen uns gar nicht persönlich, sondern sind eher über die gleiche Einstellung und ähnliche Werte verbunden.

Wir füllen ein Formular im Netz aus, wechseln den Anbieter und verschieben so den Strommarkt. Wieder einmal beschleunigen die Möglichkeiten des Internets disruptive Tendenzen in der Gesellschaft. Steter Tropfen höhlt den Stein.

Was ist ein Atomkraftwerk?

Wahrscheinlich sind viele andere Personen ebenfalls Kinder früherer Mitarbeiter, die in atomstrom-nahen Industrien ihre Brötchen verdienten. Denn auch ich habe als 10-Jähriger mit Begeisterung ein Atomkraft aus Pappe gebastelt.

Den umfangreichen Bastelbogen brachte mir mein Vater von Siemens mit – erst 30 Jahre später sollte der Teilbereich in Areva umbenannt werden.

Wenn du Teil der Wechselwilligen bist, dann schaue dir die Angebote dieser vier Strom-Anbieter an:

Neulich stand ich an der Kasse eines Rewe-Supermarkts und wurde gefragt „Haben Sie eine Payback-Karte?“

Ich kann diese Frage nicht mehr hören. Warum kann man nicht einfach und unkompliziert an der Kasse zahlen, ohne mit lästigen Fragen nach Payback- oder Kundenkarten drangsaliert zu werden?

Wer – wie ich – zu den strickt Unbelehrbaren gehört, ist wohl dazu verdammt, die Hölle schon auf Erden zu erleben.

Kapitalismus soll ja angeblich der Himmel sein, aber auch dort kommen Sie erst mit 2.000 Punkten oder einer nicht minder hohen Zuzahlung hin. Außer – Sie wollen die Punkte lieber spenden. Dann ist das natürlich auch recht.

Egal, wo und wann ich einkaufen gehe, immer werde ich nach einer Payback-Karte gefragt.

Und wenn es nicht die Payback-Karte ist, dann eben eine andere Kunden-Bonus-Karten. Oder Sammelpunkte. Oder Tierbilder.

Not leidende Datenmuffel

Die ganze Payback-Begeisterung einfach nicht verstehen. Wie kommt überhaupt jemand auf die Idee, dass ich mein Konsumverhalten für ein paar mickrige Punkte offen lege? Nur um mir von selbigen völlig überteuerte Prämien kaufen zu können?

Aber die Punkte dürfen ja auch gespendet werden. Für Not leidende Kinder in Afrika. Oder aussterbende Tiere. Da fühlt man sich ja schon beinahe als menschliches Monster, hungernden Kindern pro Einkauf nicht fünf Cent zu spenden.

Doch meine bisherige Verweigerungsstrategie geht leider immer weniger auf. Während vor einigen Jahren ein mürrischer Gesichtsausdruck noch genug war, um der Kassiererin mitzuteilen: sie solle bloß nicht fragen. Heutzutage ist beinahe jeder Kassenbon gleichzeitig ein Gutschein, Rabattmarke und Eintrittskarte in das Jahr 2500.

An der Tankstelle gibt es Rabatt auf Elektrogeräte und Online-Spiele. Im Supermarkt gibt es ein Gratis-Produkt das ich gar nicht haben möchte.

Und wenn es mein Lieblings-Müsli rabattiert wird, gilt das nur bei zwei gekauften Packungen. Oder drei.

Doch nicht nur DM-Filialen, Rewe-Supermärkte oder Aral-Tankstellen bombardieren einen heutzutage mit Gutscheinen.

Bonusmeilen für Never Come Back Bahnfahrten

Die Bahn verschickt beispielsweise Fahrkartengutscheine, die nur für den Mitfahrer und die Rückfahrt, nicht Samstag, nur nach Voranmeldung und nur bei schlechtem Wetter bei einer Fahrt zur hintersten Ecke Deutschlands gelten.

Was aber, wenn ich gar nicht da hin will und eh niemanden finde, der Lust hat mich zu begleiten?

Während ich mich weiterhin der Datensammelwut der Supermärkte verweigere und mich durch die nicht vorhandene Payback-Karte wie ein Kunde zweiter Klasse fühle, werde ich weiterhin fröhlich das einzig nützliche Kundenbindungs-Programm nutzen: Einen Gratis-Kaffee für jedes volle Pappkärtchen am Kiosk meines Vertrauens.

Doch, wie hätte man das erwarten können, ist meine Karte seit gestern abgelaufen. Da hilft wohl nur noch die alte Thermoskanne. Oder die Anschaffung einer Payback-Karte. Willkommen im Gutschein-Schlaraffenland.

Nerds starten mit Bitcoins und kryptografischen Formeln den Goldrausch im Netz

Wer hätte nicht gerne einen Goldesel im Keller stehen? Das verfügbare Geld ist ausgegeben, kein Problem, dann drucken wir halt neues. Dieser Artikel spricht jetzt nicht von der inflationären Geldvermehrung der Notenbanken. Die Rede ist von Bitcoins, einer digitalen Währung.

Das Hobby einiger Computer-Nerds schickt sich an, den nächsten Goldrausch im Internet auszulösen. Schon längst sind Profi-Anleger auf den Zug aufgesprungen und spekulieren mit den großen Kursschwankungen der Bitcoin-Währung.

Als inoffizielle Währungsbezeichnung wird BTC verwendet. In Anlehnung an den US-Dollar und den senkrechten Strich der thailändischen Währung Baht, wird der Großbuchstabe B von einigen Börsen mit ein oder zwei Strichen verziert.

Bitcoin Logo aka BTC

Einerseits ist das Verlustrisiko enorm. Selbst Experten streiten noch, ob Bitcoin eine wirkliche Währung ist.

Dabei ist es ganz legal Bitcoins herzustellen. Sie benötigen nur viel Rechenleistung, um neue digitale Münzen zu prägen. Denn je mehr Zeit vergeht, desto schwieriger wird es das digitale Geld zu schürfen. Wie das funktioniert, erklären wir weiter unten.

Die Währung basiert auf kryptografischen Methoden, die immer schwieriger zu berechnen sind.

Das neue Cybergeld klingt sehr nach der endgültigen Liberalisierung des weltweiten Geldverkehrs. Werden wir gerade Zeuge, wie das System der Zentralbank mit Internet-Technologien ausgehebelt wird?

In der Öffentlichkeit wird der Bitcoin als virtuelles Zahlungsmittel immer mehr wahrgenommen. Ursprünglich galten Bitcoins als Zockerwährung und wurden vorwiegend in Online Casinos und Glückspielen eingesetzt.

Cafe akzeptiert Bitcoins

Diesen Ruf hat die digitale Währung längst hinter sich gelassen und zeigt sich als krisensicheres und seriöses Zahlungsmittel. Im Gegensatz zum Euro und anderen Echtgeld Währungen unterliegen der Bitcoin keiner Inflation.

Im Internet-Handel gewinnen Bitcoins immer mehr an Bedeutung. Verschiedene Händlern, Plattformen sowie Spieleanbieter akzeptieren Bitcoins als Zahlungsmittel. Um sein Echtgeld in Bitcoins umzuwandeln gibt es einen Kurs, an dem sich alle Bitcoin Anbieter orientieren.

Bitcoins kaufen und verkaufen

Der schnellste Weg, um an Bitcoins zu kommen ist: Kaufen Sie welche bei Bitcoin-Börsen. Dort werden Bitcoins gegen Euro und US-Dollar gehandelt.

Rund 60 verschiedene Börsen an. Um Bitcoins zu kaufen, bieten sich im Internet vor allem die großen Börsen an, wie zum Beispiel:

Achten Sie unbedingt auf vertrauenswürdige Online-Anbieter, die ihr Echtgeld in die digitale Währung umwandeln. In der Vergangenheit gab es Bitcoin-Börsen wie LocalBitcoins (nicht in Deutschland verfügbar), btc-e.com, btc-exchange.info, Bitstamp oder MtGox. Davon existiert mittlerweile kaum eine mehr.

MtGox galt früher sogar als Markplatz mit dem größten Handelsvolumen. Im Februar 2014 musste der Anbieter Konkurs anmelden.

Mit Bargeld Bitcoins kaufen

Vorteile der digitalen Währung

Was ursprünglich als Experiment und Spielerei von einigen Nerds galt, hat sich etabliert und eine wachsende Bedeutung in der Online Zahlung eingenommen.

Die sichere und seriöse digitale Währung stößt auf hohe Akzeptanz und kann so bei immer mehr Anbietern verwendet werden.

Obendrein profitieren Sie von maximaler Sicherheit, da Bitcoins nicht fälschbar sind.

Jeder Bitcoin kann nur einmal existieren, wodurch Sie auch als Händler sicherer wirtschaften und die Annahme von Falschgeld oder wertlosem Geld ausschließen können.

Bitcoin Münze

Noch wichtiger als diese Aspekte ist die Tatsache, dass viele Verbraucher das Vertrauen in den Staat und die Banken verloren haben. Eine Anhäufung von Krisen auf dem Finanzmarkt haben dazu beigetragen, dass Bitcoins einen enormen Wertanstieg erleben.

Während der Staat auf reales Geld zugreifen und den Besitzer schleichend und indirekt enteignen kann, ist dies bei einem Kurswechsel in Bitcoins unmöglich. Jeder Bitcoin verbleibt in Ihrem alleinigen Besitz und kann auf dem Weg von Ihnen verfügt werden, den Sie anstreben und der Ihnen auf dem digitalen Markt Vorteile erbringt.

Die Juristerei hinkt der aktuellen Entwicklung hinterher. Das erinnert an widersprüchliche Rechtsprechung zum Domainrecht Mitte der 1990er Jahre. Jedenfalls ist sich das Finanzamt einig, dass Bitcoin zwar kein Geld sei. Einkommensteuer für Veräußerungsgeschäfte falle dennoch an.

Goldgräber-Stimmung mit Bitcoin Minern

Schalten Sie Ihren Rechner an und betreiben Sie Bitcoin Mining!

An der Goldgräber-Stimmung kann jeder teilhaben. Doch nur wenige Einzelpersonen verfügen über die notwendige Rechenleistung. Deshalb gibt es Miner-Plattformen, die die Rechenaufgaben in kleine Häppchen zerlegen und an die Teilnehmer schicken. Gefundene Bitcoins und erwirtschaftete Gewinne werden zwischen den Teilnehmern aufgeteilt.

Nennenswerte Beträge lassen sich nur noch mit speziellen Bitcoin Minern erwirtschaften. Dabei handelt es sich um ASIC-Prozessoren die für die immer schwieriger werdenden Rechenaufgaben optimiert sind.

Je nach aktuellem Bitcoin Kurs und dem Stromtarif können kleine Bitcoin-Miner lukrativ sein, die per USB mit einem Computer verbunden sind.

Bitcoins Kurse und Einsatzmöglichkeiten

Ende November des Jahres 2013 entsprach ein Bitcoin dem Gegenwert von 1.100 US-Dollar.

Entwicklung des Bitcoin Kurse in Euro, Dezember 2012 bis Dezember 2013

Auch wenn ein Bitcoin nur aus Bits und Bytes besteht, ist er wertstabil und gerade in Zeiten der Eurokrise eine attraktive und sichere Währung.

Der bisherige Höchststand passierte am 16. Dezember 2017. An diesem Tag explodierte der Wert eines Bitcoins auf 16.724,12 Euro.

Da es sich um eine staatenunabhängige Währung handelt, haben Krisen auf dem Finanzmarkt keinerlei Einfluss auf den Bitcoin. Beobachten können Sie aber eine klare Tendenz, die den Bitcoin immer mehr in den Fokus rückt und für eine hohe Akzeptanz der digitalen Währung sorgt.

Viele Online-Händler und Unternehmen akzeptieren Bitcoins als Zahlungsmittel. Dort lassen sich erste Erfahrungen mit dem digitalen Zahlungsmittel sammeln.

Es sind disruptive Tendenzen der Internet-Technologien erkennbar: Tauschbörsen vernichten das Geschäftsmodell alteingessener Medien-Imperien, Wikileaks stellt eine Regierung nach der anderen an den digitalen Pranger. Dann folgt der Höhenflug der Piratenpartei, die sich ganz den modernen Kommunikationsmedien und der Transparenz verschreiben.

Und seit einigen Jahren schicken wir uns an eine neue Währung zu schaffen, die lenkende Stellen ad-absurdum führt. Hört sich nach Marktwirtschaft in der freiesten Form an. Willkommen im Wilden Westen. Nach der Dotcom-Blase, Social-Media sind wir im Zeitalter des Internet-Goldrauschs angekommen.

Es ist nur eine Frage der Zeit, WANN Sie einsteigen.

Nach der Haftpflichtversicherung ist eine Berufsunfähigkeitsversicherung die wichtigste Versicherung. Selbst Personen mit hoher Risiko-Toleranz sollten das Risiko nicht unterschätzen.

Dabei muss es gar nicht das hohe Unfallrisiko eines Dachdeckers sein. In den letzten Jahren steigen psychische Erkrankungen als Ursache einer Berufsunfähigkeit stark an. Der erhöhte Leistungsdruck im Beruf, permanenter Stress und Überforderung im Arbeits- und Privatleben sprechen eine deutliche Sprache in den Versicherungsstatistiken.

Was wollen Sie versichern? Da die Vorstellungen von jedem persönlich abhängen, diese Versicherung so extrem wichtig ist und die Verträge sehr lange laufen, sollten Sie sich ausführlich informieren. Diese Seite kann nur einen Einstieg bieten. Kostengünstige Beratungen und eine neutrale Meinung bietet die Verbraucherzentrale.

Abstrakte Verweisung

Zu einfach sollten Sie es den Versicherern nicht machen. Mit dem Verweisungsrecht würden Sie den Unternehmen einen Freibrief für Ausreden ausstellen. „Sie können nicht mehr als Programmierer arbeiten?“, „dann akzeptieren Sie doch eine Stelle als Lagerarbeiter für ein Viertel Ihres Gehalts!“

Die „Abstrakte Verweisung“ ist eine der Vertragsklauseln, die Sie ganz besonders kritisch unter die Lupe nehmen sollten

Versicherungslücke

Als Sozialstaat kommen staatliche Stellen für eine Erwerbsminderungsrente auf, die ein Minimum an Rente sichern soll. In der Realität sieht es dann meist so aus, dass diese Rente nur die Hälfte des bisherigen Nette-Einkommens ersetzen würde. Wer könnte davon leben, vor allem wenn kostspielige Umbauten Zuhause notwendig werden. Zum Beispiel, wenn die Berufsunfähigkeit auf Grund eines Unfalls eintritt.

Stiftung Warentest musste für den Vergleich von Berufsunfähigkeits-Policen heftige Prügel einstecken. Kritiker werfen dem unabhängige Test-Institut vor, dass Tarife „erhebliche Leistungsmängel“ haben, obowhl sie mit „sehr gut“ bewertet wurden.

Keine Kombination mit kapitalbildender Lebensversicherung

Sehr gerne werden Versicherung verkauft, die eine BU-Rente mit einer kapitalbildenden Lebensversicherung zusammenfassen. Das ist Geldverschwendung. Freunden Sie sich mit dem Gedanken an, ca. 1.000 Euro pro Jahr für eine Berufsunfähigkeitsversicherung ausgeben zu müssen. Der genaue Betrag hängt natürlich von Ihren persönlichen Umständen und dem zu versicherten Einkommen ab.

Wobei die meisten Versicherer es nicht zulassen, mehr als 60 % des Einkommens zu versichern.

Viele Arbeitgeber bieten dies auch im Rahmen der Pensionskasse und Direktversicherung an. Darüber lassen sich unterschiedliche Karenzzeiten, Tarife und Anbieter kombinieren. Denn im Zweifelsfalls könnte es besser sein, das Risiko einer Berufsunfähigkeit über zwei Gesellschaften zu versichern.

Sparen für Kind – Wie Eltern die richtige Geldanlage für Kinder finden?

Als Eltern wünschen wir uns alle, dass unsere Kinder später mit einem finanziellen Polster ins Erwachsenenleben starten können. Doch wie spart man richtig für das Kind?

Wir zeigen Ihnen, wie Eltern die richtige Geldanlage für ihre Kinder finden. Denn es ist nur vermeintlich schwer die richtige Anlageform zu finden.

In Zeiten in denen sich die Zinsen auf einem historischen Tiefststand denken viele, dass es sich nicht lohnt Geld auf dem Festgeld- und Tagesgeldkonto zu sparen. Das ist richtig.

Persönlich habe ich das mittlerweile eher als Chance begriffen. Denn in der Vergangenheit konzentrierte ich mich auf absolute Sicherheit der Geldanlage, ohne Kompromisse.

Das geht so lange gut, bis die Zinsen unter die Inflationsrate fallen. Danach sind Tagesgeldkonto mit 2,20 % Zinsen reine Geldvernichtungsmaschinen.

Warum kann der niedrige Zinssatz und die Unsicherheit des Euro gut sein?

Anlege-Gurus preisen seit jeher Aktien als renditestarke Anlageform an. Nach ein paar Reinfällen mit Aktienspekulationen am Neuen Markt, verlor ich das Vertrauen und parkte mein Geld auf Tagesgeldkonten. Alle paar Monate wechselte ich zu einer neuen Online-Bank, die einen Bruchteile von Prozenten besseren Zinssatz bot.

Selbstverständlich bleibt mit diesem Anlage-Szenario die Rendite am Boden. Bei maximaler Sicherheit der Geldanlage. Seit den letzten Jahren bröckelt dieser Sicherheits-Gedanke allerdings zunehmend. Immer neue Horror-Geschichten und sinkende Beträge der Einlagen-Sicherung verstärken diese Einschätzung.

Aktien und ETFs

An dieser Stelle kommen Aktien wieder ins Spiel. Den Aktien sind nichts anderes als Unternehmensanteile.

Wie wäre es jetzt, wenn ich Aktien der 1.800 weltweit größten Unternehmen kaufe? Mein Anlagerisiko hätte ich global gestreut, auf unterschiedliche Währungen gesetzt und selbst wenn die Weltwirtschaft von heute auf morgen den Bach herunter geht, besitze ich Firmenanteile der größten Konzerne auf diesem Planeten.

Bitte verstehen Sie diese Seite nicht als persönliche Finanzberatung für Sie. Denn Ihre finanzielle Situation kenne ich nicht. Mit dieser Seite möchte ich Sie auf die unbekannte Anlageform mit ETFs aufmerksam machen.